- Home

- Section3 お金直結, ファンド

- ファンドを学ぶ その2 セカンドライフのお金について

ファンドを学ぶ その2 セカンドライフのお金について

Section3 オフショアファンドの項目は見て頂く順番があります。

長生きするにはお金がかかる

人生は一度しかありません。どう生きるかが大切ですね。

貴方はどんなプランを持っていますか?

以前と比べて現代の日本では平均寿命が伸びています。良い事だと思うのですが、同時に問題も抱えています。長生きも様々なお金がかかるのです。

日本の平均寿命が他国よりも長いのはデータ的にはやや信憑性が欠ける部分があります。例えば延命処置としての胃瘻(食べる事ができなくなった人に対して腹部を切開して直接流動食を与える対処)は日本しか行いませんし、人工透析を高齢者にも公金を使って行っているのは日本だけです。海外では全面自費です。年間600万~800万くらいです。例えば90過ぎて頭が呆けた人にも透析で延命というのは、家族からすれば生かしたいと思う気持ちは解りますが、そこに公金を一部でも当てていく考えはどうかと思います。

日本の平均寿命が他国よりも長いのはデータ的にはやや信憑性が欠ける部分があります。例えば延命処置としての胃瘻(食べる事ができなくなった人に対して腹部を切開して直接流動食を与える対処)は日本しか行いませんし、人工透析を高齢者にも公金を使って行っているのは日本だけです。海外では全面自費です。年間600万~800万くらいです。例えば90過ぎて頭が呆けた人にも透析で延命というのは、家族からすれば生かしたいと思う気持ちは解りますが、そこに公金を一部でも当てていく考えはどうかと思います。その他延命処置の多くは諸外国では行わないものが多いのです。これらは医療財政を圧迫している日本固有の制度だと諸外国からの批判があります。とは言え、そうなった人を放置できるのか?と問われると答えが出せないですね。[/hidepost] これらから言えるのは、「長生きしても健康でなければならない」というシンプルなことです。生きていたとしても医療チューブに繋がれて自由を奪われた状態では嫌ですよね。

故に健康であるという当たり前な状態を如何に長くするかが大きなテーマともなり得ます。

故に健康であるという当たり前な状態を如何に長くするかが大きなテーマともなり得ます。

そして『長生きとお金』これは決して切り離すことができません。

若い頃は多少無理をして失敗しても再スタートすればよいだけですし、それなりの体力と行動力があります。働こうと思えば何でもできるでしょう。

しかしながら経年と共に体力も行動力も衰えてくるのは否めません。健康であったとしても高齢になってから徹夜で働くなどは考えにくいですし、そのような状況には誰しもがなりたくありません。

やはりそうなってくると『お金』を蓄えておく必要がありますね。

現代社会では生きていくためには沢山の出費がかかります。逆に言えばお金が無いと生きられないとも言えます。

公的年金は当てにならない。その理由は?

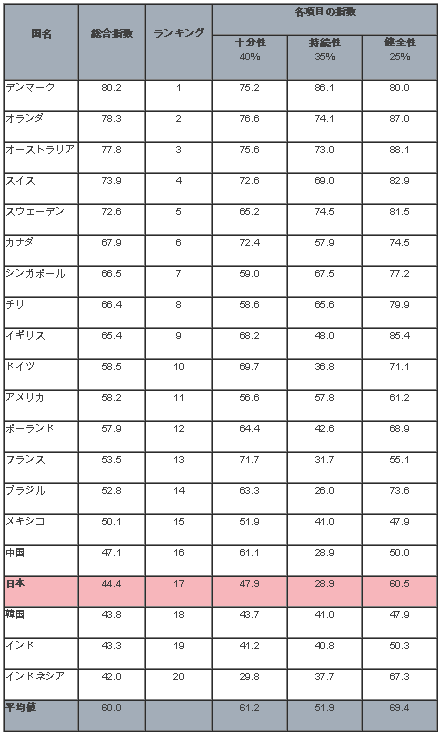

日本の年金の評価(マーサグローバル年金ランキング2013)

世知辛いことですが、これが現代の社会システムです。

充分過ぎるほどの預貯金や土地などの換金可能な資産を持っていれば別ですが、歳をとってからの収入源を若いうちから用意する必要性を感じませんか?公的年金はどうも当てにできそうもありません。

安倍政権ではGPIFの改革や運用ポートフォリオの見直しなどを行いましたが、だからと言って支給額が増えたり、支給開始年齢が引き下げられたわけではありません。

玉虫色の寝言のようです。実際に各国の年金のランキングを見ると、驚くほど評価が低いのが解ります。

マーサー グローバル年金指数ランキング(2013年度)

もちろん、これらのランキングの数値は対等比較できない点も含めて鵜呑みにしてはいけませんが、お世辞にも安泰でよいシステムだとは言えないのです。

折しも、円安誘導&インフレという題目を推し進めた場合に、インフレ率を超える運用利回りを享受できない場合は年金もアウトです。

むしろ、公的年金の掛け金を払うこと自体がマイナスに作用するかも知れません。

この現実は目を背けずに受け入れる必要があります。

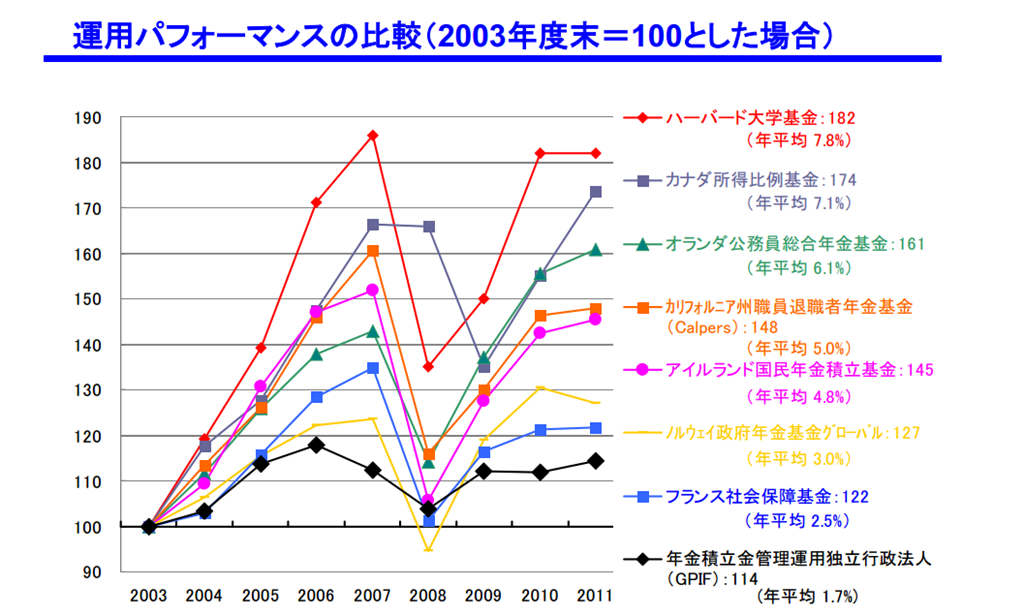

金融庁が出した資料

実際の数字を見ても、政府が掲げるインフレ目標よりもGPIFの運用成績は下回っているのです。このグラフは金融庁が公開したものです。ダウンロード

実際に老後のお金を考えてみましょう。

まず自分の老後を想像してみて下さい。

目標設定書(Section2)を見返しながら、自分の老後の資金が幾ら必要なのかをよく考えてください。場合によっては目標設定書を書き換えなければならないかも知れません。もしそれを感じたなら決して躊躇せずに書き換えていきましょう。

- 最低限の生活資金

- 何かの突発的なことへの備え

- レジャーや趣味に使うお金

総務省によれば、月々の必要生活資金は24.5万円だそうです。年間に直すと294万円。

仮に65才から90才までこの金額で生活したとして7350万円が最低ラインだと思います。インフレ進行を考えるとザックリ1億は必要ですね。

では、公的年金を当てにしないで、65才までに1億を貯めるとします。利回りを付けて複利シミュレーションしてみます。

40才で年間60万円(月5万円)貯められる。一億貯めるのに何年かかる?65才に間に合うか??

- 利回り0の場合 166年 アウト!

- 利回り1の場合 99年 アウト!

- 利回り3の場合 61年 アウト!

- 利回り5の場合 46年 アウト!

- 利回り7の場合 38年 アウト!

- 利回り9の場合 33年 アウト!

- 利回り10の場合 31年 アウト!

40才を過ぎると月に5万円を投資して年10%複利で回しても65才で1億は無理。

利回りを上げて計算するのは絵に描いた餅になるので、現実的には月々の金額をもっと引き上げるのが現実的。

40才代の人は毎月10万円以上を頑張って利回り商品に回していくことが必要となります。

以下の表は毎月の積み立てを年代別に年利10%で運用した場合です。

ここでため息をついてしまう人がいるかも知れませんが、諦めないで自分の必要金額を書き出してみて下さい。現実を直視してそれをバネに行動に移しましょう。

明らかに若いうちから備えた人の方が有利なわけですが、これらの数値から遠いと感じて諦めてしまうと全てが終りです。常に可能性ある側に身をおいて下さい。現実が正しく認識できれば解決策も見付かるはずです。

上記は毎月積み立てた場合のシミュレーションですが、お気付きの通り複利運用が可能な場合は最初に大きな金額を投入すれば速いスピードで増え始めます。

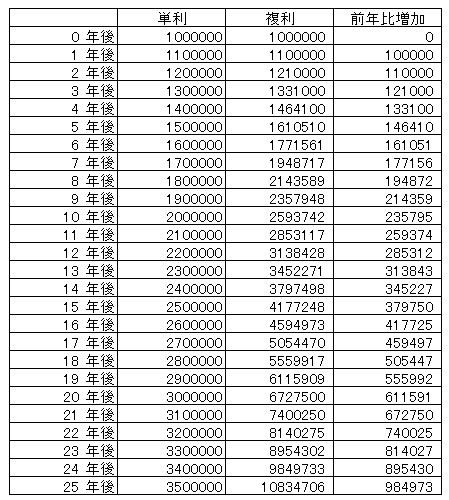

下の表は、100万円を年10%で運用したと仮定して単純に計算して差額を求めたものです。

ここでは単利と複利が時間経過と共に如何に大きな差を生むかを理解して下さい。

複利を使えば良いのは誰でも解ると思いますが、ただ単に数式や複利のイメージを持っているだけでは何もできません。

十分な資金を持っている人、全く資金の無い人、色々な人が居て色々な人生があり、色々な夢があると思います。

それらを実現する為にはやはり時間を味方にした投資を行い、ゆっくりと着実に資産形成を行う必要があります。

その為にはどうすれば良いのでしょうか?

まずベースを作る! ベースとして最適なのがファンドラップ!

前回の記事の動画では【お金が増えていく基本ルールの公式】をお話しました。

なにが大切なのかと言えば、今日からお金を余らせていくことです。

- 数式1 (収入-支出)×時間

- 数式2 ((収入-支出)+資産×利回り)×時間

そして余ったお金を利回りの期待できるものに積み立て投資を行うこと。

これが基礎中の基礎になります。

それらに適したものがオフショアファンドラップです。

後に詳しく説明しますが、どのファンドラップも同じような2重の構造を持っています。

- ある程度の経過年数が経つと、積み立てを休止したり、引き出しができるので不測の事態にも対処ができる。

- 運用期間中は無税で繰り延べ運用される。

- 契約が満期となってもそのまま運用委託ができる。

- ジョイントができる。

- 受益者指定ができる。

- 101%保険(契約対象による)

- 資金が保護される(マン島籍)

今はこれらの素晴らしい仕組が理解できないかも知れませんが、安心してください。今後細かくお伝えしていきます。

このファンドラップをベースとして様々な投資展開が考えられます。これをしっかりと学び理解することで貴方の投資ライフが劇的に有意義となることでしょう。

ヒントとして書いておきます。

【水瓶の中の水を飲むのではなく、水瓶から溢れた水を飲む。】

もし少しずつ水が湧き出る魔法の瓶があったら、そういう使い方をするのです。

この水瓶は干上がってしまうと新たな水が湧き出すことはありません。

利回りを活用するとはそういうものなのです。

今回は老後にどれくらいのお金が必要かをしっかりと考えてください。

それでは次回を楽しみに待っていてください。

課題はありませんが、感想などを頂くと励みになります。

また、質問なども書いて頂ければ、今後のコンテンツの中で回答していきます。