投資資金がガツンと15325倍に?

もし10万円投資していたならば、 15億3千2百50万円です。

もし100万円投資していたならば、 153億2千5百万円です。

まるで神の運用です

嘘くさい話ですね(笑)本当にそんな事が可能だと思いますか?

この数字は神様と呼ばれる投資家の数字です。

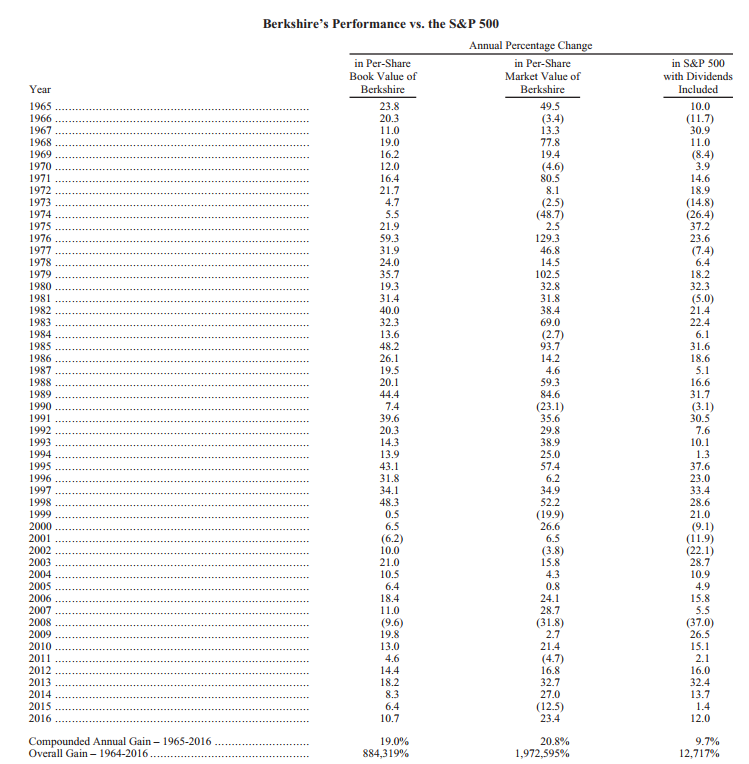

「投資の神様」と言われるウォーレン・バフェットの生涯成績を年単位のアベレージで表すと、年利20.8%だと言われています。

バフェットがバークシャー・ハサウェイを実質的に支配したのが1970年だと言われており、元々の毛織物の部署を残しつつ、保険や金融投資へ活路を見出したとのことです。

タラレバの話ですが、その時に10万円を投じてバフェットに運用を託して50年放置すると15億円になっているということになります。

タラレバの話ですが、その時に10万円を投じてバフェットに運用を託して50年放置すると15億円になっているということになります。

もう少しお手軽な年数では、5年で約157%、10年で約561%、15年で約1600%、20年で4278%になります。

複利の力は物凄いですね。

ただ、人間は先のことよりも今の快楽を優先しますから、何十年も先のことを考えて投資する人はあまりいませんね。

しかし、実際のところ、資産運用術は時間を味方に付けることが重要であることは言うまでもありません。

我々が悩むのは対象です。結果の出る投資対象。

勿論ですが、過去で探せばこのような数字になるものは沢山あります。過去に上手くいった投資対象を探すのは誰でもできます。

ですが、貴方が興味があるのはこれからのことですよね?

※資料 もしバフェットに10万円の運用をお願いしたら50年でどうなるか?をシュミレーションしてみました。(興味がある方はダウンロードしてください)

神と呼ばれるバフェットが常に意識する対象があります。

バフェットが家族に遺した言葉があります。彼はまだ生きていますが、妻への相続の為の信託で指示し、それをバークシャー・ハサウェイの株主にも明かしています。

※2013年バフェットからの手紙にて。

※バフェットからの手紙は1977年分から公開されています。

http://www.berkshirehathaway.com/letters/letters.html

「10%を短期国債、残りをS&P500のインデックスファンドで運用せよ」

「プロでない人々が目指すべきは、勝者を当てることではない。幅広い領域に投資すれば必ず上手くいく。S&P500株価指数に連動するインデックスファンドを使えば目標達成できる」

面白いと思いませんか?

自分が亡くなった後は、バークシャー・ハサウェイへ投資するのではなく、S&P500だと言っています。

これが2013年の手紙の驚きのないようですが、バフェットがS&Pを意識し始めたのは2000年頃からではないかと思います。実際に2000年の手紙からは1ページ目でS&P500(配当込み)とバークシャー・ハサウェイの投資成果を比較しています。

つまり、投資の神様と呼ばれるバフェットを引きつけるだけの強烈な魅力がS&P500にはあるということですね。

2016年版の1ページめ

http://www.berkshirehathaway.com/letters/2016ltr.pdf

バフェットは何故S&P500を強烈に意識するのか?

客観的なデータで見てみましょう。

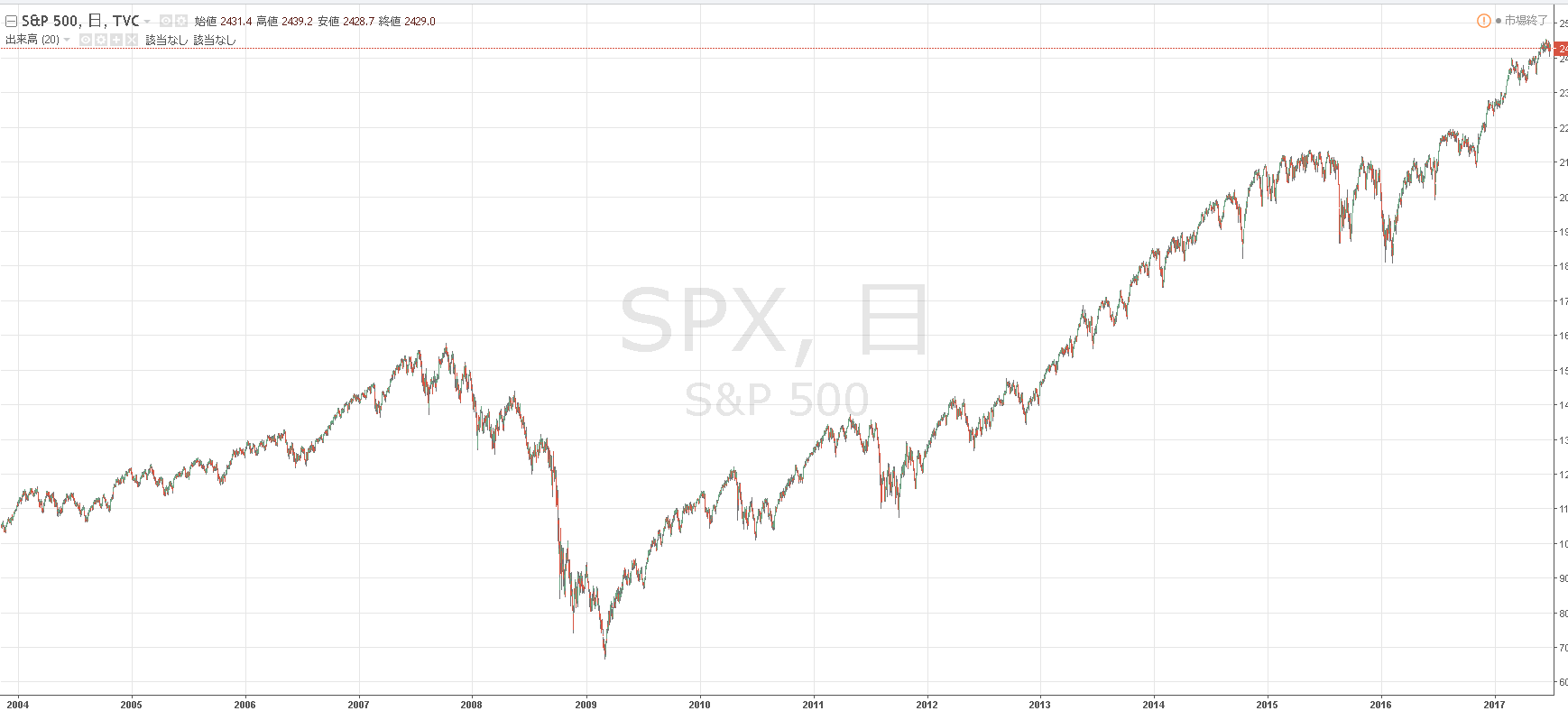

S&P500 日足

まず日足チャートで解るのは、大きな下落はリーマンショック時であり、後の回復期には非常に強い推移を示しているのが解ります。

もう少し掘り下げたデータが以下です。

- 1965年から2015年(51年間)までのリターンは、年平均で9.7%(配当込み)

- 1年単位での騰落は40勝11敗(全51)勝率(上昇)78.4

- SP500が下落した年11回の内訳

1966年:-11.7%

1969年:-8.4%

1973年:-14.8% ※連敗

1974年:-26.4% ※連敗

1977年:-7.4%

1981年:-5%

1990年:-3.1%

2000年:-9.1% ※連敗

2001年:-11.9% ※連敗

2002年:-22.1% ※連敗

2008年:-37.0%▼最大下落 - 51年間中で2連敗1回、3連敗1回

- 51年間中で20%以上の下落は3回

- 51年間中で20%以上の上昇は17回

これらのデータからすると、単純に買って放置でリターンが得られるインデックスだと言えます。

あくまでも過去の結果としてですが、数多あるアクティブファンドよりもSP500の方が安定的で強かったという結果です。

そして驚くのは、積立投資15年スパンで見た場合は、いつから始めようが、プラスで終わっているというデータです。

でも、バフェットが出すリターンより見劣りしますか?

バフェットがまだまだ生きるならば、バークシャーに投資する方が良いかもしれませんね。

でも、バフェットは残された家族へはS&P500を指示しているんです。

データはあくまでも過去起きた出来事で未来を保証するものではない!(が・・・)

当たり前すぎる話ですが、多くの人が心配する部分ですね。

過去に良かった分だけ、悪くなるんじゃないか?

アメリカの経済は今後失速するんじゃないか?

そう思って当然です。

では、その不安を消す事ができたらどうでしょうか?

投資というのは最悪でも元本確保を最優先したいものですし、実際に多くの人がそれを望みます。

では、それが実現したら貴方はどういう行動を起こしますか?

仕組債(オプションでいうデルタヘッジ)を組み込んだ超高度な金融テクノロジーがあります。

S&P500必勝方法。不安を払拭して「勝つだけ、増えるだけ」の投資の実践

負け無し(元本を確保)して爆益を得る為の情報を知りたいと、強いパッションを感じた方は、以下の資料をダウンロードし、音声解説を慎重に疑り深く聞いてください。

日本人(日本居住者)が利用できるオフショアファンドは残り2社。

その辺のところを松永@元株インセンティブディーラーが最新の情報でお話します。

(既に旧タイプを契約している方も慎重に復習し、QAを注意深く聞き、質問を投げかけてください)

◆ステップ1.資料のダウンロード ITA S&P500 15y翻訳20170608

◆ステップ2.資料を見ながら音声解説を聞く

◆ステップ3.QAを注意深く聞いてください。かなり差がつく重要なヒントについて触れています。

「勝つだけ、増えるだけ」って凄くワクワクしませんか?

地道にじわじわ初めて、世の中の混乱時にドンと入れるんです。

投資プランを立てる上での重要事項は貴方の考え方とライフプラン

人生には様々な出来事があります。予め予定できる出来事と予測不能な出来事があります。

予め明確に予定できるものの例としては、子供の進学とかですね。

ある程度予定はできるけれど、明確ではないものの例は子供の結婚などですね。

予測不能なことは概ね起きてほしくない出来事ですね。

これらを併せ持って数年~数十年を考えなければなりません。

お勧めする投資プラン

15年満期 積立型 140%元本確保型

無理のない金額で始める(200$からOK)

そして、暴落や年単位での連続の下げに対して、払込のオプションを使って安値ポジションを作ります。

ただし、これらは貴方のライフプランと資金プランをしっかりとあわせて考える必要があります。

( ̄ー ̄)ニヤリ

S&P500のデータとQAを聞いてニヤニヤした人は中々センスがいいですよ。

“負けない(元本を割らない)”という確実性があるならば、暴落は全てチャンスですね。

元々15年単位で見た場合は何もしなくても負けていないS&P500ですし、ただでさえ負けにくいドルコスト平均で積んで行き、別途突っ込める余剰資金をプールしておけば、爆益になる可能性の方が高いですね。

ルール改正前は月500ドル以上でなければ手数料の問題で利益が危うかったわけですが、月200ドルまでハードルが下がりました。しかも手数料の心配もなければうれしいですよね。

むしろ●●ショックが起きてくれると、バフェットを超える利回り確保ができるかもしれません。

他にもあります。要は貴方のライフイベントに合うものを選んで計画を実行するだけです。

- 10年満期 積立型100%元本確保型

- 20年満期 積立型160%元本確保型

- 7年満期 一括投資 100%元本確保型

満期を迎えて資金が償還される時 → 楽しい想像をしましょう!

オフショアで膨らました資金を何に使うかは貴方次第ですが、最初にそのことも考えておいてください。

例えば、子供の学資にと考えた人は、海外留学を選択肢に入れることをお勧めします。

また、日本に居ながらして海外に資産を作り、それを膨らまして行く為の十分な種銭になりますね。

100年先を考えるのは難しいかも知れませんし、自分が死んだ後のことは正直言って興味が湧きにくいですね?でも10年とか15年先のことは考えたほうが人生が楽しくなりますよ。

海外に土地を買うとか、別のファンドに乗り換えるとか、貴方の可能性を広げましょう。

お金そのものに価値があるのではなく、そのお金に何をさせるかです。

貴方が行動を起こすならば?

質問や相談は徹底的にすべきですね。

以下の専用フォームから気軽に声をかけてください。サポートは無料です。