このページは、特別に許可した方のみが、ファンドのことを速習するためのページです。

アコーディオンボタンを押すとその1からその10までの講義が順に視聴できます。

それぞれの講義にフォームがついていますから、アウトプットしてください。

その際は、感想本文にどの講義の感想なのかを明記してください。

例)その1の感想は・・・ほげほげ。

オフショアファンドラップを貴方のポートフォリオに組み入れる事をお勧めします。

ファンドラップとは?

(Fund Wrap)は、投資一任運用サービスの一種で、顧客のリスク許容度や投資目的等のニーズに合わせ、金融機関の専門家のアドバイスをもとに異なるタイプの複数の投資信託を組み合わせて運用するサービスをいいます。具体的には、運用前のヒアリング、投資方針の提案から実際の運用、報告や見直しがトータルに受けられるサービスです。

そもそもはラップ口座という最低運用額が数千万円~数億円の富裕層向けのサービスがありますが、投資信託(ファンド)を活用する事で毎月数万円程度の積み立て投資として利用しやすい形態となったのがファンドラップです。

ヨーロッパなどではこれらの仕組を使った個人年金や退職金などの運用が盛んです。

オフショアとは?

金融規制が非常に少なく、「国外からの所得」に対して所得税や法人税が安いかまったくかからない「国」や自治権を持った「地域」の金融マーケットをさし、 タックスヘイブン型といわれるものがその代表的なものです。

日本から一番近いオフショアが香港です。有名どころでは、スイス、モナコ、マン島、ケイマン島、バージン諸島、等世界中にあります。

オフショア籍のファンドラップをお勧めする理由

1 リスクを排除する4つの要素

オフショアファンドラップは強くお勧めします。長期的な資産形成の為には4つの分散が必要といわれています。

特に世界の垣根がなくなり、人や物やお金や情報が世界中を駆け巡るなかで、もはや一国の通貨だけに頼る資産運用ではなく多通貨で資産を持つ優位性を真剣に考えなければなりません。

まず基本的なことですが、日本人が海外ファンドラップ(オフショアファンドラップ)を持つ事は以下の4要素が満たされています。

- 通貨の分散

(日本国居住者は基本的には収入の源泉が日本円ですね。ドル建て等の海外資産を資産ポートフォリオに組み込むことをお勧めします) - 投資地域の分散

(色々な地域の株式などへの投資ができるのが海外ファンドラップの面白いところ) - 投資種目の分散

(ファンドラップに組み入れられる対象銘柄は、株式・債券・商品・REITなど様々です) - 時間の分散

(多くの場合は毎月の積み立てにより時間的リスクを分散します。一括払い込みのものもありますが、我々のようなビギナーは積み立てタイプが基本になります)

オフショア籍のファンドラップの優位点

上記のオフショアとはで理解できたと思いますが、金融会社がファンドなどの組成を行う際に、【無税】または【税率が非常に低い】ことは大きなメリットです。

上記のオフショアとはで理解できたと思いますが、金融会社がファンドなどの組成を行う際に、【無税】または【税率が非常に低い】ことは大きなメリットです。

故に世界的なメジャーファンドや保険会社は本拠地をオフショアに置きます。

そうすることで運用利回りを高く維持する事ができるわけです。

この事は運用を委託する我々もメリットを享受できます。

逆に日本でファンドを組成するのはとても大変です。(税率が高い)また運用する個人も利益確定する度に税がかかりますから、その分低い運用成績となってしまいます。

そして日本で売られているファンドの多くは致命的な欠陥があります。

日本で売られているファンドの多くはベビーファンドと呼ばれる海外ファンドの焼き直し商品です。これには翻訳コストやマーケティング費用や管理費用などがかかります。

日本のことはさておき、オフショア籍のファンドラップの大きな利点となるのが以下の点です。

- 運用中は繰り延べ運用されるので、複利効果が得られる点

- 夫婦の共同名義などが可能。ジョイント口座といいます。(商品によって異なる)

- 受益者指定ができる。

言葉だけでは解り難いと思いますが、ここがとても重要なのです。

これらは追って説明していきますから安心してください。

現段階では以下のような言葉を覚えておいてください。

保全と継承に優れている

これはとても重要な点です。この「保全と継承」に関しては別の記事でしっかりと説明しますから安心してください。

ファンドラップの選択肢

さて、現段階で我々のような個人で手軽に始められるファンドラップは3つあります。

- マン島籍(ロイヤルロンドン360)

- ケイマン籍(インベスターズトラスト)

- 香港籍(スタンダードライフ(現在レギュレーション変更の為受付停止))

以前にはもっと沢山ありました。アビバ、ジェネラリ、アクサ、フレンズプロビデント、プルデンシャル等々。

どこかで聞いたことありませんか?世界で名だたる保険会社ばかりですね。フレンズプロビデントとかは聞いたことがないかも知れませんが、アクサの親会社ですね。

今は日本国居住者が契約できるのは上記3社ともう一社香港籍のサンライフがありますがサンライフは学資保険がお勧めです。

そして僕が強くお勧めできるのは保全と継承の意味合いではロイヤルロンドンとインベスターズトラスト。

僕の目線では事実上2社に絞られます。

ここでいきなり名前を明かしてしまいましたが、早合点して動かないでください。

実はとても重要なのですが、これらはIFAという組織を通じて契約しなければならないのです。このIFA選びが大変な分かれ道なのです!

きちんとしたIFAを選ぶ必要があります。

日本国内でオフショアファンドのセミナーなどを開催しているところは殆どNGです!

IFAは法的にもそれができないのです。(やってしまうと日本の金融庁からやられますからね)

インベスターズトラストはIFA抜きで契約できるのですが、後のフォローアップなどの点を考えると、IFAを通じた方が圧倒的に優位です。IFAを通したからと言って手数料がかかるわけではありません。

IFAとは一生の付き合いになりますから、安易に金融ブローカーの口車に乗ってはいけません。

貴方は安心してください。後にきちんと紹介しますから。

では、今日のビデオを見て下さい。

感想や疑問があれば以下からどうぞ。

質問などは後のビデオでできるだけ盛り込みます。基本的には個別返信ではなく全体シェアとしますが、個別返信が必要と判断した場合はその限りではありません。お気軽に。

長生きするにはお金がかかる

人生は一度しかありません。どう生きるかが大切ですね。

貴方はどんなプランを持っていますか?

以前と比べて現代の日本では平均寿命が伸びています。良い事だと思うのですが、同時に問題も抱えています。長生きも様々なお金がかかるのです。

日本の平均寿命が他国よりも長いのはデータ的にはやや信憑性が欠ける部分があります。例えば延命処置としての胃瘻(食べる事ができなくなった人に対して腹部を切開して直接流動食を与える対処)は日本しか行いませんし、人工透析を高齢者にも公金を使って行っているのは日本だけです。海外では全面自費です。年間600万~800万くらいです。例えば90過ぎて頭が呆けた人にも透析で延命というのは、家族からすれば生かしたいと思う気持ちは解りますが、そこに公金を一部でも当てていく考えはどうかと思います。

日本の平均寿命が他国よりも長いのはデータ的にはやや信憑性が欠ける部分があります。例えば延命処置としての胃瘻(食べる事ができなくなった人に対して腹部を切開して直接流動食を与える対処)は日本しか行いませんし、人工透析を高齢者にも公金を使って行っているのは日本だけです。海外では全面自費です。年間600万~800万くらいです。例えば90過ぎて頭が呆けた人にも透析で延命というのは、家族からすれば生かしたいと思う気持ちは解りますが、そこに公金を一部でも当てていく考えはどうかと思います。

その他延命処置の多くは諸外国では行わないものが多いのです。これらは医療財政を圧迫している日本固有の制度だと諸外国からの批判があります。とは言え、そうなった人を放置できるのか?と問われると答えが出せないですね。

これらから言えるのは、「長生きしても健康でなければならない」というシンプルなことです。生きていたとしても医療チューブに繋がれて自由を奪われた状態では嫌ですよね。

故に健康であるという当たり前な状態を如何に長くするかが大きなテーマともなり得ます。

故に健康であるという当たり前な状態を如何に長くするかが大きなテーマともなり得ます。

そして『長生きとお金』これは決して切り離すことができません。

若い頃は多少無理をして失敗しても再スタートすればよいだけですし、それなりの体力と行動力があります。働こうと思えば何でもできるでしょう。

しかしながら経年と共に体力も行動力も衰えてくるのは否めません。健康であったとしても高齢になってから徹夜で働くなどは考えにくいですし、そのような状況には誰しもがなりたくありません。

やはりそうなってくると『お金』を蓄えておく必要がありますね。

現代社会では生きていくためには沢山の出費がかかります。逆に言えばお金が無いと生きられないとも言えます。

公的年金は当てにならない。その理由は?

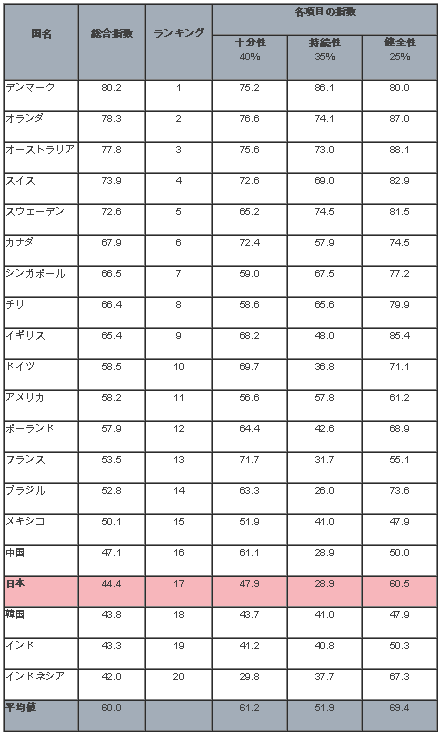

日本の年金の評価(マーサグローバル年金ランキング2013)

世知辛いことですが、これが現代の社会システムです。

充分過ぎるほどの預貯金や土地などの換金可能な資産を持っていれば別ですが、歳をとってからの収入源を若いうちから用意する必要性を感じませんか?公的年金はどうも当てにできそうもありません。

安倍政権ではGPIFの改革や運用ポートフォリオの見直しなどを行いましたが、だからと言って支給額が増えたり、支給開始年齢が引き下げられたわけではありません。

玉虫色の寝言のようです。実際に各国の年金のランキングを見ると、驚くほど評価が低いのが解ります。

マーサー グローバル年金指数ランキング(2013年度)

もちろん、これらのランキングの数値は対等比較できない点も含めて鵜呑みにしてはいけませんが、お世辞にも安泰でよいシステムだとは言えないのです。

折しも、円安誘導&インフレという題目を推し進めた場合に、インフレ率を超える運用利回りを享受できない場合は年金もアウトです。

むしろ、公的年金の掛け金を払うこと自体がマイナスに作用するかも知れません。

この現実は目を背けずに受け入れる必要があります。

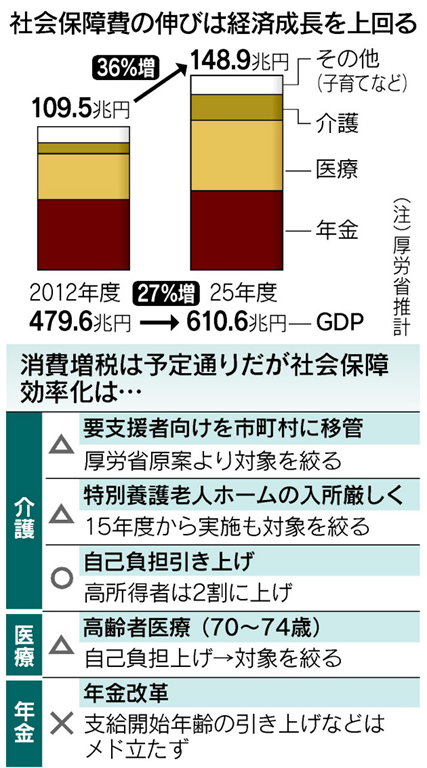

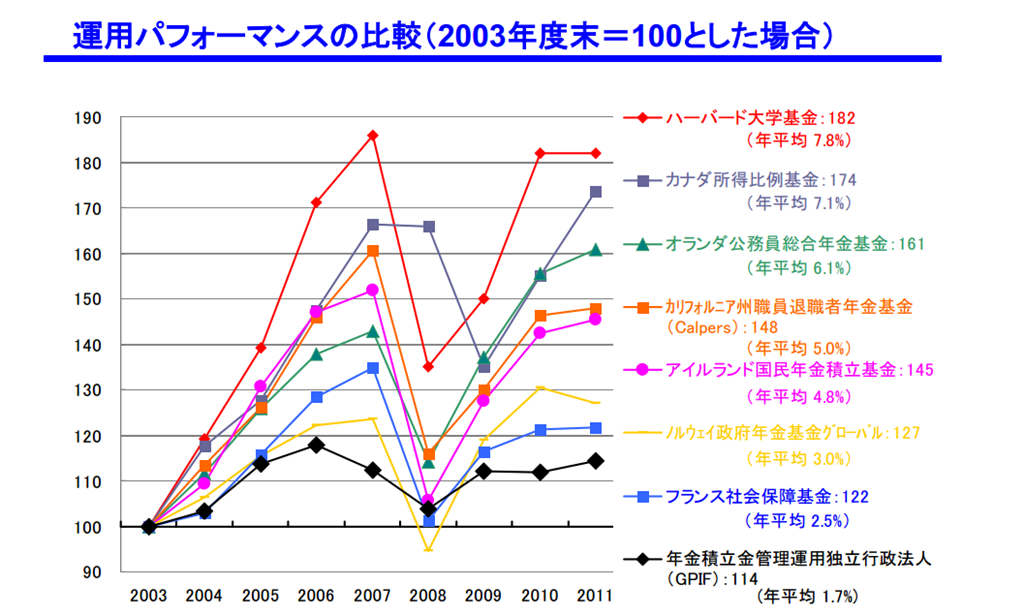

金融庁が出した資料

実際の数字を見ても、政府が掲げるインフレ目標よりもGPIFの運用成績は下回っているのです。このグラフは金融庁が公開したものです。ダウンロード

実際に老後のお金を考えてみましょう。

まず自分の老後を想像してみて下さい。

目標設定書(Section2)を見返しながら、自分の老後の資金が幾ら必要なのかをよく考えてください。場合によっては目標設定書を書き換えなければならないかも知れません。もしそれを感じたなら決して躊躇せずに書き換えていきましょう。

- 最低限の生活資金

- 何かの突発的なことへの備え

- レジャーや趣味に使うお金

総務省によれば、月々の必要生活資金は24.5万円だそうです。年間に直すと294万円。

仮に65才から90才までこの金額で生活したとして7350万円が最低ラインだと思います。インフレ進行を考えるとザックリ1億は必要ですね。

では、公的年金を当てにしないで、65才までに1億を貯めるとします。利回りを付けて複利シミュレーションしてみます。

40才で年間60万円(月5万円)貯められる。一億貯めるのに何年かかる?65才に間に合うか??

- 利回り0の場合 ?166年 アウト!

- 利回り1の場合 99年 アウト!

- 利回り3の場合 61年 アウト!

- 利回り5の場合 46年 アウト!

- 利回り7の場合 38年 アウト!

- 利回り9の場合 33年 アウト!

- 利回り10の場合 31年 アウト!

40才を過ぎると月に5万円を投資して年10%複利で回しても65才で1億は無理。

利回りを上げて計算するのは絵に描いた餅になるので、現実的には月々の金額をもっと引き上げるのが現実的。

40才代の人は毎月10万円以上を頑張って利回り商品に回していくことが必要となります。

以下の表は毎月の積み立てを年代別に年利10%で運用した場合です。

ここでため息をついてしまう人がいるかも知れませんが、諦めないで自分の必要金額を書き出してみて下さい。現実を直視してそれをバネに行動に移しましょう。

明らかに若いうちから備えた人の方が有利なわけですが、これらの数値から遠いと感じて諦めてしまうと全てが終りです。常に可能性ある側に身をおいて下さい。現実が正しく認識できれば解決策も見付かるはずです。

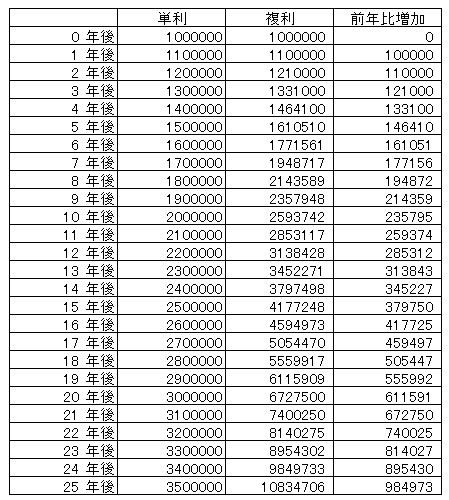

上記は毎月積み立てた場合のシミュレーションですが、お気付きの通り複利運用が可能な場合は最初に大きな金額を投入すれば速いスピードで増え始めます。

下の表は、100万円を年10%で運用したと仮定して単純に計算して差額を求めたものです。

ここでは単利と複利が時間経過と共に如何に大きな差を生むかを理解して下さい。

複利を使えば良いのは誰でも解ると思いますが、ただ単に数式や複利のイメージを持っているだけでは何もできません。

十分な資金を持っている人、全く資金の無い人、色々な人が居て色々な人生があり、色々な夢があると思います。

それらを実現する為にはやはり時間を味方にした投資を行い、ゆっくりと着実に資産形成を行う必要があります。

その為にはどうすれば良いのでしょうか?

まずベースを作る! ベースとして最適なのがファンドラップ!

前回の記事の動画では【お金が増えていく基本ルールの公式】をお話しました。

なにが大切なのかと言えば、今日からお金を余らせていくことです。

- 数式1 (収入-支出)×時間

- 数式2 ((収入-支出)+資産×利回り)×時間

そして余ったお金を利回りの期待できるものに積み立て投資を行うこと。

これが基礎中の基礎になります。

それらに適したものがオフショアファンドラップです。

後に詳しく説明しますが、どのファンドラップも同じような2重の構造を持っています。

- ある程度の経過年数が経つと、積み立てを休止したり、引き出しができるので不測の事態にも対処ができる。

- 運用期間中は無税で繰り延べ運用される。

- 契約が満期となってもそのまま運用委託ができる。

- ジョイントができる。

- 受益者指定ができる。

- 101%保険(契約対象による)

- 資金が保護される(マン島籍)

今はこれらの素晴らしい仕組が理解できないかも知れませんが、安心してください。今後細かくお伝えしていきます。

このファンドラップをベースとして様々な投資展開が考えられます。これをしっかりと学び理解することで貴方の投資ライフが劇的に有意義となることでしょう。

ヒントとして書いておきます。

【水瓶の中の水を飲むのではなく、水瓶から溢れた水を飲む。】

もし少しずつ水が湧き出る魔法の瓶があったら、そういう使い方をするのです。

この水瓶は干上がってしまうと新たな水が湧き出すことはありません。

利回りを活用するとはそういうものなのです。

今回は老後にどれくらいのお金が必要かをしっかりと考えてください。

それでは次回を楽しみに待っていてください。

課題はありませんが、感想などを頂くと励みになります。

また、質問なども書いて頂ければ、今後のコンテンツの中で回答していきます。

ファンドラップの目的は長期的な資産構築です。

保全、継承、利回り・・・それらを達成するよく考えられた自由度の高い投資商品です。

今回の講義では、ファンドラップに積み立て投資を継続的に行って行く上での特徴を捉えてもらう目的で要点を解説します。

まず・・・絶対に理解しなければいけない大きな特徴。初期ユニットと累積ユニットについて。

今までの講義で資産残高1億を達成する為に、自分の年令でいくらの積立をすればいいかがおおよそ理解できたと思います。

では、仕組みについて順を追って理解して行きましょう。

二つの豚の貯金箱をイメージする

今貴方にお勧めできるファンドラップは二つあります。【ロイヤルロンドン】と【ITA】がそれに当たります。

以前はフレンズやアビバなどもありましたが、これらは日本国居住者の受け入れは停止されました。

この講義ではどのファンドラップも共通する仕組を理解して下さい。

それは二つのユニットに分かれているという部分です。

上記の豚の貯金箱の絵を見てください。

- 「小さな豚の貯金箱は初期ユニット」

- 「大きな豚の貯金箱は累積ユニット」

初期ユニットには厳しい縛りがあります。

累積ユニットは比較的自由で柔軟です。

つまり、スタートから数年間は縛りを受けると思って下さい。

スタートしてから初期ユニット期間は減額したり解約したりできないと考えて下さい。(解約はできなくないのですが、ペナルティーを受けます)この期間に関しては商品毎に違います。(ロイヤルロンドンとITAでは違うということ)

更に、初期ユニットは豚質(人質ではなく豚質)として解約時まで拘束されます。

今日の段階では、細かく理解する必要はありません。

まず覚えることは、「初期ユニット」「累積ユニット」に内部構造が分かれているということです。

そして、初期ユニットに関しては拘束されるということです。

恐らく頭の中にハテナがいっぱいになったと思いますが、後に解りますから安心してください。

トマ・ピケティって知ってますか?歴史考察から分析する手法はきっと僕のマネです(笑)

α=r × β とか r > g とか・・・ 今日はそんな話ですが、それほど難しい内容ではありません。

ビデオ内でちょっと表現が違ったなあと反省する部分があります。

ドル建てで株が売買される云々という部分です。

確かにドル建てで売買されたりCFD化される株もあるのですが、それよりもドル建て評価が基準として採用されると言い換えた方がしっくりきます。

例えば、日本株もADRという銘柄群があります。これは5月1日現在の各銘柄の評価です。

さて、ここはあまり細かく覚える必要はありません。

さて、ここはあまり細かく覚える必要はありません。

それよりも、ピケティの話にもあるように、「世襲する資産」というのが今後重要な鍵になる時代が来ます。

僕の言葉で言えば保全と継承です。

※ ピケティの講演が見られます。早口ですし、字幕を理解するには何回か見なきゃなりません。(TED)

彼の著書を読み込むには、最初は各章での内容をざっと理解し、後からつなげていくとわかると思います。

提出は強く求めませんが、貴方の年齢や家族構成から、後のライフイベントとお金を考えてみてください。

重要なことなので、ご家族で話す事を強くお勧めします。

感想があれば励みになります。